La conducta del gobierno fue muy laxa a la hora de evitar la subida de los precios de la vivienda y extraordinariamente enérgica a la hora de frenar su caída

El mercado de la vivienda en España no funciona como dicen algunos. En las últimas décadas se produjeron una serie de circunstancias que mostraron que el mercado del suelo y la vivienda fue manipulado para que no bajasen los precios. La gestión de la burbuja inmobiliaria y el rescate de las cajas es quizás el ejemplo más claro.

Durante más de 10 años, de 1998 a 2008 los precios de la vivienda (nueva y usada) en España estuvieron subiendo una media del 15% cada año, en algún año el incremento alcanzó el 30%. Cuando esto sucedía las reacciones de los gobiernos, de los bancos y las constructoras eran del tipo: “Chico, es el mercado”. Como diciendo, no se puede hacer nada, es la propia naturaleza de las cosas.

La legislación estatal (y autonómica en Castilla y León) favoreció claramente esa situación. La legislación que propició la burbuja inmobiliaria fue la Ley 6/1998. La idea central de esa ley, redactada por el ala más radical del PP, era que para reducir el precio del suelo y garantizar el acceso a la vivienda, había que implantar medidas liberalizadoras encaminadas a incrementar la oferta de suelo disponible para urbanizar y establecer así el “libre mercado”. El planeamiento urbanístico era el culpable de los aumentos del precio del suelo y la vivienda, según los redactores de la nueva ley. El planeamiento urbanístico quedó parcialmente desactivado con esa ley, rompiendo el vínculo que existía en las anteriores leyes entre desarrollo económico, evolución de la población y crecimiento urbano. Como consecuencia, los promotores pudieron actuar con gran libertad en el territorio, lo que posibilitó la compra y clasificación de grandes superficies de terreno para urbanizar. Las zonas preferidas por los promotores se encontraban justamente al lado de las infraestructuras de comunicación (autovías, rondas de circunvalación).

A partir del cambio de ley se dieron permisos para construir en cantidades muy superiores a las necesidades. Al mismo tiempo se concedieron créditos de forma irresponsable para la compra de suelo y la construcción de viviendas, en especial desde las cajas de ahorro, que, en muchos casos, estaban dominadas por los mismos que habían cambiado la ley urbanística. Frecuentemente, la singular situación de muchas cajas de ahorro propició que las decisiones políticas y las financieras estuvieran en las mismas manos, el alcalde de algunas grandes ciudades daba, con una mano, la aprobación del planeamiento y la licencia de construcción desde su posición de presidente del pleno del ayuntamiento y con la otra prestaba el dinero, desde su butaca de consejero en la caja de ahorros. En otros caos se daban permisos de construcción y urbanización claramente ilegales, como es el caso del alcalde de Arroyo de la Encomienda, que acabó con sus huesos en la cárcel, años más tarde, por corrupción.

Los excesos de estas prácticas urbanístico-financieras llevaron directamente a la quiebra a las cajas de ahorro en toda España. Se puso en peligro toda la economía nacional y finalmente el gobierno español solicitó la ayuda económica de la UE. En el “Memorando de Entendimiento entre la Comisión Europea y España” (BOE 10-12-2012), se afirma que “En particular, la gran exposición a los sectores inmobiliarios y de la construcción ha erosionado la confianza de los inversores y los consumidores”. Se había construido a crédito como si no hubiera un mañana y las entidades de crédito extranjeras habían dejado de confiar en el sistema económico español. Como consecuencia, la CE puso a disposición del estado español un préstamo a España de hasta 100.000 millones de euros, de los cuales se utilizó finalmente 40.000.

Cuando estalló la burbuja inmobiliaria los precios de las viviendas empezaron a bajar ligeramente, para muchos la idea fue: “cambio de ciclo, empieza el periodo de comprar oportunidades” o incluso: “vamos a esperar a que bajen los precios todavía más, que bajen de verdad”. Efectivamente, según la teoría que argumentaban los defensores del funcionamiento del mercado, la mayor producción de vivienda, y en consecuencia la mayor oferta, llevaría a una bajada de los precios de forma automática.

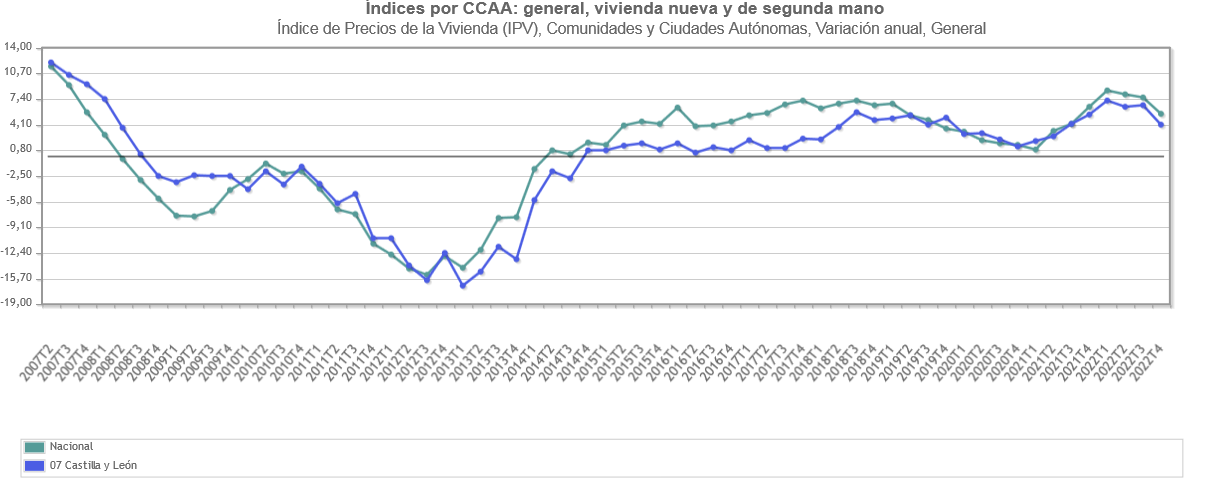

¿Cuál fue la respuesta del gobierno? Ayudar a los bancos y cajas y como consecuencia a los promotores, comprando las viviendas que éstas no eran capaces de vender. El gobierno primero dio dinero a fondo perdido para evitar la quiebra de las cajas, y más tarde, ante la evidencia de la amenaza de bancarrota y pérdida de confianza en los mercados internacionales, inclusive, la amenaza de salir del euro, decidió sacrificar a las cajas: compró todas las viviendas de las cajas que no se vendían en el mercado para impedir la caída del sistema bancario y más tarde, una vez saneadas, vendió las cajas a entidades privadas. Es decir, con el dinero de todos los ciudadanos se compraron las viviendas con el objeto de que no bajaran de precio. No solo eso, dichas viviendas fueron sacadas fuera del mercado. Mantener esas viviendas en el mercado, sin la intervención del gobierno, hubiera supuesto bajadas de precio del 60% o más. Muchos compradores hubieran repetido entonces: “Chico, es el mercado” y hubieran comprado aprovechando la situación, si este hubiera funcionado según la teoría. Sin embargo, esa bajada de precios no se produjo de la forma tan intensa como se hubiera producido sin la ayuda del gobierno. Los precios bajaron hasta un máximo de un 16,6% en 2013, y a partir de ese año empezaron a subir para alcanzar cifras positivas de crecimiento en 2014. Fig. 1. El gobierno español gestionó la compra de dichas viviendas a través del banco malo, la SAREB, para hacerse cargo de las viviendas que los bancos y cajas no podían vender. Por poner un ejemplo, las antiguas cajas de ahorro, caja Duero y caja España (unificadas en lo que se llamó primero CEISS y luego caja España-Duero) recibieron en 2013 un total de 3.137 millones de euros por la venta de las viviendas que no eran capaces de vender en el mercado, lo que en el argot bancario se llamaron “activos tóxicos”, lo cuales fueron entregados al llamado ‘banco malo”, la SAREB. Hoy todavía la SAREB sigue vendiendo las viviendas que compramos todos los ciudadanos a un precio que no fue fijado por la ley de la oferta y la demanda del mercado, sino para salvar las cuentas de un montón de irresponsables. Además, el estado español había inyectado en la caja España-Duero ayudas por la cantidad de 1.129 millones de euros, antes de ser finalmente vendida a una empresa privada, la propietaria de la actual Unicaja. El caso de caja España-Duero, teniendo en cuenta la cuantía del rescate, se encuentra en el décimo lugar de la lista de entidades financieras rescatadas por el estado; dicha lista es liderada por el rescate de Bankia con una cantidad superior a los 22.000 millones de euros.

¿Cómo se produjo el desastre? Está por un lado la facilidad del crédito y la falta de control y sensatez a la hora de dejar crecer el sector inmobiliario hasta niveles de locura. Al mismo tiempo se desactivaron los mecanismos de control del planeamiento. Por otro, los precios altos de la vivienda insuflaron una confianza y un optimismo suicida. Nadie parecía preocupado (tampoco los diferentes gobiernos) por las subidas de los precios de las viviendas antes del estallido de la burbuja, tolerándose abiertamente la especulación, la acumulación de vivienda vacía y otras artimañas especulativas. No es comparable el empeño de los gobiernos (PSOE y PP) para impedir la subida de los precios, con las decisivas acciones para frenar su caída (PP).

Numerosos promotores y constructores perdieron mucho dinero. Víctimas inocentes fueron los que poseían las llamadas “cocos”, las acciones que sacaron las cajas para pasarle a sus clientes la ruina del negocio inmobiliario. Miles de familias fueron desahuciadas y con ellas se escribió uno de los peores capítulos de nuestra historia reciente. Muchos trabajadores del sector bancario fueron despedidos. Pero el grueso de las pérdidas se pasó al conjunto de los ciudadanos. Todavía lo estamos pagando.

La incompetencia de los políticos que nos lanzaron a esta aventura ha quedado impune. Muchos de ellos, que daban conferencias en la sede de los gobiernos y consejerías hablando de las ventajas de la nueva ley urbanística al propiciar el mercado libre, siguen en activo. Los que auguraban la futura bajada de los precios, aquellos que avalaron los crecimientos desaforados, son hoy ciudadanos respetables. Se ha minimizado la responsabilidad de la política del PP modificando la legislación urbanística y abusando de las cajas, hasta hundirlas en la ruina y hacerlas desaparecer. Se ha pasado un tupido velo sobre el cambio de la legislación urbanística y se ha echado la culpa de todos los males a la crisis internacional. Para ello se ha construido un metalenguaje lleno de expresiones incomprensibles como “acciones preferentes”, “default”, “prima de riesgo”, “bail-in”, “hipotecas subprime”, etc. En suma, se ha puesto el acento en un único factor, la quiebra de los bancos norteamericanos, aumentado el papel de la crisis de Lehman Brothers, enviando un mensaje bien claro: todos somos víctimas, nuestros males tuvieron su origen en una quiebra mundial.

El problema es que no hemos aprendido de la experiencia. En la actualidad podría volver a repetirse la operación. Y es que cuando se oculta la realidad de las cosas, cuando menos conocimiento objetivo tenemos de nuestro pasado, más peligro hay en que nos hagan otra vez la misma jugada, convenientemente actualizada a las circunstancias presentes y con ello volver a reproducir lo que ha sido una de las actuaciones más desafortunadas y nefastas de nuestra democracia, atentando contra los bienes, los derechos y las libertades ciudadanas.

José Luis Sainz Guerra